Hiện nay, thị trường tín dụng có đến hàng trăm App cho vay tiền online được quảng cáo, mời chào hỗ trợ vay vô cùng dễ dàng, ưu đãi cho khách hàng.

Nhưng liệu có thật sự là có lợi cho khách hàng không khi tất cả các App đều yêu cầu bắt buộc phải truy cập danh bạ trên điện thoại khách hàng?

Liệu App online truy cập vào có ảnh hưởng gì không và cách xử lý như thế nào ? Hãy cùng Thái giải đáp ở ngay dưới bài viết này nhé.

Nội dung bài viết

Đầu tiên, Thái sẽ giới thiệu qua về đặc điểm chung của tất cả các App online:

– Đăng kí vay online tại các webside, App trên Smartphone.

– Thủ tục đăng kí, giải ngân online, không cần gặp mặt

– Không thế chấp tài sản, giải ngân tối đa sau 24h

– Hồ sơ đăng kí vay gồm chứng minh nhân dân và tài khoản ngân hàng chính chủ.

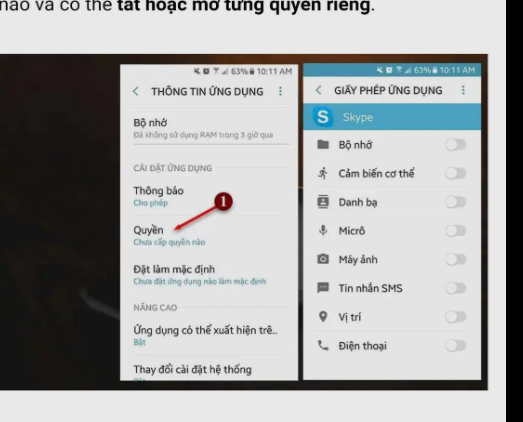

Vậy tại sao 100% các App online cho vay đều yêu cầu truy cập danh bạ khách hàng ???

Anh chị phải hiểu rằng, các đơn vị cho vay online không thế chấp tài sản như này, khi xác định cho khách vay là họ đã tính đến khả năng là bị “xù nợ”.

Vì vay không gặp mặt, không có hợp đồng rõ ràng, lãi suất khá cao thì tỉ lệ khách bùng là rất lớn.

Vậy nên, để nắm được đằng chuôi, bên cho vay sẽ yêu cầu truy cập vào danh bạ điện thoại khách hàng ngay từ bước đầu khi khách đăng khoản vay. Tất nhiên, mục đích của việc này là để có thể nhắc nợ và đòi nợ.

Người vay được yêu cầu truy cập danh bạ và Zalo để được duyệt hồ sơ

Ngoài ra, không chỉ danh bạ, App online sẽ yêu cầu truy cập vào ảnh, mạng xã hội, Zalo, GPS…

Anh chị có thể từ chối không cho truy cập, nhưng điều đó đồng nghĩa với việc anh chị không thể thực hiện các bước đăng kí vay tiếp theo hoặc khoản vay sẽ bị từ chối ngay lập tức.

Thường thì khi tải App để đăng kí vay, rất ít khách hàng để ý đến phần yêu cầu truy cập này vì nó chỉ hiện lên một thông báo nhỏ trên màn hình điện thoại, vô tình khách hàng luôn ấn “chấp nhận” để tới được bước nhập thông tin.

Chính xác ra, việc truy cập danh bạ này cũng không thể coi là gây nguy hiểm hay ảnh hưởng gì nếu khách hàng vay và thanh toán đầy đủ, đúng hạn.

Nhưng nó sẽ là một “đòn” khá nặng nề nếu anh chị không trả nợ đúng hạn hoặc cố tình không trả.

Lúc này, bên cho vay sẽ tiến hành rà quét tất cả các số điện thoại là người thân của khách hàng, họ gọi điện, nhắn tin để nhờ thông báo người vay trả tiền.

Có thể lúc đầu sẽ là nhẹ nhành nhờ để lại lời nhắn, nhưng nếu khách vẫn cố tình không trả, bên thu hồi nợ sẽ gọi đến bạn bè, nơi làm việc của khách hàng.

Một số nhân viên thu hồi nợ muốn nhanh chóng đòi được tiền lên đã tạo áp lực lên khách hàng bằng cách gọi điện, nhắn tin khủng bố tinh thần người thân, bạn bè của khách hàng.

Điều này làm ảnh hưởng rất nhiều tới cuộc sống, công việc của khách hàng, người tấn của họ và đôi khi, ngay cả người không liên quan nhưng có số lưu ở trong danh bạ điện thoại người vay thì vẫn bị “chính chưởng” như thường. Mặc dù có giải thích tới mấy thì Thái nghĩ cũng không ăn thua đâu ạ.

Thái nghĩ rất khó để có thể không cho đơn vị online truy cập danh bạ mà anh chị vẫn vay được tiền đâu ạ. Vì đó là bước quan trọng, khi anh chị đồng ý cho truy cập danh bạ thì mới đến được bước tiếp theo để hoàn thành hồ sơ vay.

Có một mẹo nhỏ Thái mách cho anh chị, trước khi tải App đăng kí, hãy tạo một danh bạ ảo trên điện thoại của mình. Có nghĩa chúng ta sẽ lưu các số điện thoại không có thật.

Nhưng lưu ý, anh chị bắt buộc phải lưu 2 số điện thoại là số tham chiếu vào trong danh bạ, số có thể liên lạc được nhé, và lưu tên là người thân nhất. Ví dụ: vợ/chồng, bố/mẹ, anh/chị… Để khi bên cho vay gọi điện thẩm định sẽ liên lạc được.

Anh chị cũng có thể mua lại những sim điện thoại đã qua sử dụng. Có lịch sử gọi điện gần đây. Bởi tổ chức cho vay bây giờ còn tinh vi tới nỗi bắt ỦY QUYỀN SIM ( 1 số app) vậy nên có thể truy xuất được lịch sử cuộc gọi. Sim mới tinh họ sẽ check ra được ngay.

Sau đó anh chị điền thông tin người vay vào app như thế nào? Thì hãy lưu lại hết ra 1 tờ giấy. Rồi đưa cho 2 người tham chiếu đọc đi đọc lại.

Ngoài ra nữa trong quá trình thẩm định họ cũng hỏi 1 số câu hỏi ngoài thông tin khai nữa để kiểm tra tính xác thực.

Ví dụ : người tham chiếu là vợ của người vay

Câu hỏi 1: chồng chị đi làm ca hay đi làm hành chính ạ?

Câu hỏi 2: chồng chị đi làm xa vậy có hay ngủ lại ở chỗ làm không về nhà không ạ, tức là có 2 nơi ở không ạ ?

Câu hỏi 3: chồng chị sinh ngày bao nhiêu ạ? Anh chị lấy nhau lâu chưa ạ?

Vốn dĩ 1 số câu hỏi chỉ mang tính chất bắt nọn để xem người trả lời có trả lời lưu loát không, có thực sự là người thân hay không thôi !

Trên mạng bây giờ còn có dịch vụ đóng giả người thân hộ ac có thể tham khảo thêm.

Trong trường hợp anh chị đã LỠ có cung cấp số điện thoại thật. Tham chiếu thật cho họ rồi. Khi vay rồi mà không có tiền trả ngay. Có thể tham khảo cách sau.

1.Nhờ dịch vụ trên mạng làm :”banking ảo” mục đích là để cho bên cho vay thư thư ra ít hôm, nhằm đợi khi họ xác thực được chính xác mình chưa nhận được khoản trả nợ .

2.Nhờ dịch vụ gọi điện người thân để trấn an họ.

3. Xóa ủy quyền sim.

4. Nhờ người khác nghe điện và nói là mới mua sim này không biết ai tên…

Ở đây, Thái không khuyến khích hay giúp anh chị làm ảo danh bạ, vay tiền rồi bùng nợ. Thái chỉ muốn hỗ trợ anh chị vay tiền mà người thân, bạn bè không bị làm phiền, ảnh hưởng tới công việc và cuộc sống, gây rắc rối, phiền toái về sau.

Cảm ơn anh chị đã quan tâm và theo dõi.

Tổng Hợp hơn 30 app vay vốn hiệu quả nhất kèm đánh giá của những người đã vay cập nhật tức thì !![]()